如何正确计算利息?详细步骤与方法解析

在探讨“利息该怎么算”这一日常经济活动中不可或缺的话题时,我们首先需要明确几个核心概念:本金、利率、计息周期以及利息的计算方式。这些要素共同构成了利息计算的基石,无论是个人理财、贷款还款还是企业资金运作,都离不开对利息计算的准确理解。

一、理解基础概念

本金(Principal):指借贷或存款的原始金额,是利息计算的起点。

利率(Interest Rate):表示在一定时期内利息与本金的比率,通常以百分比形式表示。利率可以是年利率、月利率或日利率,具体取决于计息周期。

计息周期(Interest Period):指计算利息的时间段,如年、月、日等。不同的计息周期会影响利息的累积速度。

利息(Interest):是借款人因使用资金而支付给贷款人的报酬,或是存款人因存放资金而从银行获得的收益。

二、利息计算的基本方法

1. 简单利息计算法(Simple Interest)

简单利息是最基本的利息计算方式,其特点是利息不加入本金重复计算。计算公式为:

\[ \text{利息} = \text{本金} \times \text{利率} \times \text{时间} \]

其中,“时间”以计息周期为单位,如年、月等。例如,若本金为1000元,年利率为5%,存期1年,则利息为\(1000 \times 5\% \times 1 = 50\)元。

2. 复合利息计算法(Compound Interest)

复合利息则更为复杂,它允许利息在每个计息周期结束时加入本金,从而在下一个周期产生新的利息。这种“利滚利”的方式使得利息增长更快。计算公式根据计息周期的不同而有所变化,但基本形式为:

\[ A = P(1 + \frac{r}{n})^{nt} \]

其中,\(A\)是未来的总金额(本金加利息),\(P\)是本金,\(r\)是年利率(小数形式),\(n\)是每年计息次数,\(t\)是时间(年)。利息则为\(A - P\)。

例如,本金1000元,年利率5%,每半年复利一次,存期1年,则\(n=2\),\(t=1\),计算得\(A = 1000(1 + \frac{0.05}{2})^{2 \times 1} \approx 1051.25\)元,利息约为51.25元。

三、不同场景下的利息计算

1. 个人贷款

在贷款场景中,借款人需根据贷款合同约定的利率和还款方式(如等额本息、等额本金)来计算每月还款额及总利息。等额本息还款法下,每月还款额固定,但本金和利息的比例逐月变化;等额本金还款法则每月本金固定,利息逐月减少。

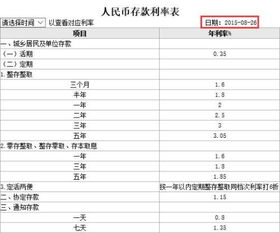

2. 储蓄存款

对于储蓄存款,银行会根据存款类型(如活期、定期)和利率政策来计算利息。活期存款利息通常较低,且按日计息;定期存款则根据存期长短和利率水平确定利息,一般到期一次性支付。

3. 投资理财

在投资理财领域,利息的概念可能扩展为收益或回报率。不同的投资产品(如债券、基金、股票)有不同的收益计算方式,但基本原理仍涉及本金、收益率和时间的计算。

四、注意事项

明确计息方式:在签订任何借贷或存款协议前,务必了解清楚是简单利息还是复合利息,以及具体的计息周期。

注意利率变动:部分贷款或存款产品的利率可能随市场变化而调整,需关注利率变动对利息的影响。

合理规划:根据个人或企业的财务状况,合理规划贷款和存款,以最大化利益或最小化成本。

五、结语

利息的计算是金融活动中不可或缺的一环,它直接关系到借贷双方的利益分配。通过掌握利息计算的基本原理和方法,我们可以更好地管理个人财务,做出明智的投资决策。同时,在参与金融活动时,保持对利率和计息方式的敏感度,也是保护自身权益的重要一环。希望本文能为您在利息计算方面提供清晰而实用的指导。

- 上一篇: 百度APP轻松查:一键获取航班信息全攻略

- 下一篇: 投影向量的具体计算公式详解

-

如何正确应用银行利息计算公式来计算存款或贷款利息?新闻资讯10-22

如何正确应用银行利息计算公式来计算存款或贷款利息?新闻资讯10-22 -

计算10万本金年利率3%的利息方法新闻资讯10-27

计算10万本金年利率3%的利息方法新闻资讯10-27 -

如何让3.5%的利息为你赚钱?详解计算方法新闻资讯11-07

如何让3.5%的利息为你赚钱?详解计算方法新闻资讯11-07 -

如何计算日利率0.05%的利息新闻资讯11-03

如何计算日利率0.05%的利息新闻资讯11-03 -

如何计算整存整取的利息新闻资讯12-21

如何计算整存整取的利息新闻资讯12-21 -

如何计算10万本金在3%年利率下的利息新闻资讯11-22

如何计算10万本金在3%年利率下的利息新闻资讯11-22